確定拠出年金とは、個人が自主的に年金保険料に加え金額を拠出し、将来の年金受給額を確定する制度です。

確定拠出年金とは、個人が自主的に年金保険料に加え金額を拠出し、将来の年金受給額を確定する制度です。

拠出した金額は、公的年金制度に加入している場合にはその保険料控除に、非加入の場合には所得控除に利用できるため、税金面でも優遇されています。

また、運用成績によって拠出した金額が増減するため、投資のチカラを借りることができます。

ただし、将来の受給額については投資の成否によって変動し、また、60歳時の一括払いでしか受け取ることができないため、長期的な視点を持って運用する必要があります。

投資に不慣れな方も、金融機関や生命保険会社からアドバイスを受けながら、自分に合ったプランを選ぶことができます。

確定拠出年金には2種類の制度があります。

企業型確定拠出年金(企業型DC)と、個人型確定拠出年金(iDeCo)です。

本記事では、それぞれの違いついて詳しく解説していきます。

企業型確定拠出年金(企業型DC)とは?

企業型確定拠出年金とは、企業が従業員に対して提供する退職金制度の一つです。

一定の条件を満たした従業員に対して、会社から一定の金額が年金保険料として拠出され、将来の退職時に年金受給をすることができます。

従業員の拠出は自主的に行うことができますが、企業がその一部または全額を負担する場合もあります。

また、企業型確定拠出年金の場合、その運用と管理を外部の年金運用会社に委託することが一般的です。

年金運用会社は、投資対象となる資産を選定し、運用結果に応じて運用報酬を受け取ります。

企業型確定拠出年金は、個人型確定拠出年金よりも運用資産額が大きく、従業員にとっては安心できる制度です。

しかしながら、企業型確定拠出年金の場合、会社が業績不振に陥った場合に影響を受ける可能性もあります。

そのため、従業員にとっては、企業選びや退職前の年金額をしっかりと計算することが大切です。

以下に企業型確定拠出年金(企業型DC)のメリットについて紹介します。

企業型確定拠出年金(企業型DC)のメリット

1.事業主掛金は全額損金算入

事業主掛金は、企業型確定拠出年金制度において、企業が従業員の年金受給額を補填するために拠出する保険料です。

この事業主掛金は、企業の経費として全額損金算入ができ、納めた保険料に対して所得税及び法人税の控除が受けられることが特徴です。

つまり、従業員の福利厚生として企業が拠出するため、税務上の優遇措置が設けられているということです。

企業は、事業成長に合わせて従業員の退職金を準備する必要がありますが、この制度を活用することで、コストや税金面などにおいてメリットがあります。

2.加入者掛金は全額所得控除

加入者掛金とは、企業型確定拠出年金制度において、従業員が自ら負担する保険料のことです。

この加入者掛金は、所得税の申告時に全額所得控除されます。

つまり、加入者掛金額が所得の合計額から差し引かれ、税金が減額されることになります。

ただし、掛金上限額を超える分については所得控除の対象外となります。

加入者掛金は、将来的に受け取る年金額に比例した貯蓄効果があるため、積極的な利用が推奨されています。

3.運用収益に対する課税無し

企業型確定拠出年金制度において運用収益は課税されません。

つまり、企業が拠出した事業主掛金や従業員が拠出した加入者掛金が運用され、その収益が発生しても、その収益に対しては法人税や所得税が課税されません。

企業と従業員の税制上の優遇措置として、積極的に確定拠出年金制度を活用することが求められています。

ただし、厚生年金や共済年金などの一部の制度では、運用収益に対して税金が課せられる場合があるので、注意が必要です。

4.受取時には一定の非課税枠がある

老齢給付金を年金で受取る場合は「公的年金等控除」が適用され、一時金で受取る場合は「退職所得控除」が適用されます。

毎月の掛金額の上限は、勤めている企業が他にも企業年金制度を導入しているかどうかで変わります。

毎月の掛金額の上限

・他の企業年金がある場合⇒月額2万7500円

・他の企業年金がない場合⇒月額5万5000円

※ 他の企業年金とは厚生年金基金、確定給付企業年金などの事

企業型確定拠出年金(企業型DC)のまとめ

企業型確定拠出年金には、自分自身で運用することができるため、将来の年金受給額が自分次第であるというメリットがあります。

また、企業によっては、企業型確定拠出年金に対して一定額のマッチングを行ってくれる場合もあります。

これは、自分自身で積立する金額に加えて、企業からの支援も受けられるため、より多くの資産を形成することができます。

さらに、企業型確定拠出年金は、一定期間の積立期間が終わった後は、自由に受け取り方法を選択することができます。

例えば、一括で受け取る方法や、分割して受け取る方法などがあります。

このように、自分自身で将来の受給方法を選ぶことができるため、自分にとって最適な方法を選ぶことができます。

私は、企業型確定拠出年金制度に積極的に参加し、将来の年金受給額を確保するために、自分自身で積立を行っています。

これは、将来の生活に対する不安を減らすために、非常に重要なことだと思います。

個人型確定拠出年金(iDeCo)とは?

2002年にスタートした個人型確定拠出年金(iDeCo)は、勤務先の企業が導入していないと利用できない企業型DCと異なり、原則全員が利用できる制度です。

企業型DCと違い、加入及び掛金の拠出はすべて自身で行いますが、企業型DCと同様に掛金、運用益は非課税というメリットがあります。

簡単にまとめると、iDeCoには以下のようなメリットがあります。

個人型確定拠出年金(iDeCo)のメリット

1.税制優遇

iDeCoに拠出した額は、所得控除の対象となります。

また、将来の年金受給額も非課税となるため、税制面でのメリットが大きいです。

2.長期的な資産形成

iDeCoは長期的な資産形成に適した制度です。

拠出した資産は積み立て運用され、将来的には運用益を生む可能性があります。

3.自由な運用選択

iDeCoでは、運用商品の選択肢が豊富です。

自分に合った商品を選択することで、自分の投資スタイルに合わせた運用が可能です。

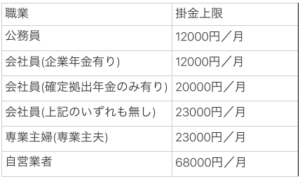

iDeCoも掛金額の上限が設定されています。

上限金額は以下の通りです。

※ 勤務先の企業年金制度の有り無しで掛金額の上限が異なります。

個人型確定拠出年金(iDeCo)のまとめ

個人型確定拠出年金の最大のメリットは、老後に必要なお金を貯められることです。

毎月の給与から一定額を拠出して、将来の生活資金として積み立てることができます。

また、国が定めた税制優遇措置を受けることができるため、税金の節約にもつながります。

さらに、個人型確定拠出年金には、運用方法を自分で選べることもメリットの一つです。

例えば、株式や債券などの投資信託に投資することもできます。

自分の投資スタイルに合わせて、リスクを取りながら運用することができます。

ただし、個人型確定拠出年金には、いくつかのデメリットもあります。

例えば、将来の利回りが保証されていないことや、運用に失敗した場合には積み立てた資金が減ってしまうリスクがあることです。

また、拠出した資金を途中で引き出すことができないため、急な出費に対応できないというデメリットもあります。

総合的に考えると、個人型確定拠出年金は、老後の生活資金を確保するために有効な手段の一つだと感じています。

しかし、自分に合った運用方法を選ぶことや、将来のリスクに備えることが重要だと思います。

企業型確定拠出年金(企業型DC)と個人型確定拠出年金(iDeCo)はどっちを選ぶべき?

勤務先が企業型DCを導入している場合、企業型DCとiDeCoでは、どちらを選択すればいいのでしょうか?

1.税制メリット(控除)

企業型DC、iDeCoはどちらも所得控除と退職所得控除の対象となります。

ただし企業型DCは社会保険料控除の対象となり、社会保険料の毎月の支払額を圧縮する事になります。

社会保険料の個人負担額は概ね15%程度ですので、毎月の掛金額が2万円の場合は3千円減ることになります。

30歳から60歳までの30年間、同額を拠出した場合で考えると、108万円軽減されることになります。

ただ、社会保険料が軽減されることのデメリットもあります。

社会保険料の金額が減る=健康保険料、雇用保険料、厚生年金保険料の金額が減るということですので、次のような給付額に多少影響が出ます。

健康保険⇒出産手当金、傷病手当金等

雇用保険⇒失業手当、介護休業給付、育児休業給付等

厚生年金⇒老齢基礎年金

2.企業と個人の違い

企業型DC、iDeCoのどちらも運用を行うのは本人です。

運用商品を自身で選んで運用する必要があるため、投資に関して基礎的な知識が必要になります。

iDeCoは個人が主体となっているため、金融機関、運用商品の選定、投資の勉強まですべて自身で行わなければなりません。

企業型DCでは、企業が従業員への「投資教育」を実施することを努力義務として定められています。

企業に勤めながら、投資教育を受けて資産運用を行うことができますので、投資に慣れていない方にとっては企業型DCの方が理解しやすいと思います。

事務手数料についても、iDeCoは本人負担ですが、企業型DCは企業負担となっているので、メリットの多さでは企業型DCということになります。

それぞれの特徴を理解し、ご自身の資産形成の為に、制度を賢く活用していきましょう。

{kind=link}